Cinq bonnes raisons de fréquenter les réseaux de soins

24 mars 2016Les réseaux de soins sont basés sur des accords entre des mutuelles et des professionnels de santé. Peu connus des patients, ils ont pourtant l’avantage d’offrir des prestations de qualité pour un coût maîtrisé. Passage en revue des bonnes raisons de les utiliser.

L'objectif des réseaux de soins est de faire baisser le reste à charge des patients pour certains soins, moins bien remboursés par l’assurance maladie, tels que l'optique, le dentaire et l'audition. Pour cela, des mutuelles nouent des partenariats avec des professionnels de santé qui s'engagent à réduire leurs tarifs tout en respectant des critères de qualité précis. Si votre carte de complémentaire santé comporte, par exemple, le nom de Carte blanche, Istya, Itelis, Kalivia, ou Sévéane…., vous avez accès à un réseau de soins et aux avantages qu'il offre.

Des tarifs maîtrisés

Les adhérents des complémentaires santé restent libres de choisir leur praticien. Mais s'ils se rendent chez l'un des professionnels membre du réseau de soins, ils peuvent faire sensiblement baisser leur reste à charge. En effet, ces professionnels s'engagent à respecter des tarifs plafonnés et le prix des équipements est négocié. Certains réseaux revendiquent, par exemple, jusqu'à 40% de réduction sur les verres de lunettes. En moyenne, les prix pratiqués par les opticiens membres d'un réseau sont 30% inférieurs à ceux du marché. Pour les prothèses auditives, le rabais peut aller de 10 à 50%. Dans le domaine dentaire, les économies sont plus ténues, mais fréquenter un réseau de soins permet d'éviter les praticiens les plus chers. Les tarifs, définis à l'avance, peuvent certes comporter des dépassements, mais ils sont en moyenne 20% moins élevés sur les prothèses dentaires que ceux pratiqués par les dentistes libéraux hors réseaux. En plus des tarifs négociés, la loi Le Roux de 2014 permet aux mutuelles de mieux rembourser les patients qui choisissent de se rendre chez un professionnel partenaire. En plus de bénéficier des tarifs intéressants des réseaux, les patients, en fonction de leurs garanties, réduisent encore leur reste à charge voire le suppriment.

Des prestations de qualité

Les professionnels qui rejoignent un réseau de soins s'engagent, en signant une convention, à répondre à des critères de qualité tant au niveau de l'équipement vendu (lunettes ou prothèses auditives) qu'en matière de services. Par exemple, les opticiens s'engagent à proposer un certain type de verres ou une large gamme de montures à prix modérés. Pour s'assurer de la mise en œuvre de ces prestations, les structures gérant des réseaux contrôlent régulièrement les professionnels affiliés.

La dispense d'avance de frais

L'assuré qui consulte un professionnel membre du réseau de sa complémentaire santé bénéficie du tiers payant intégral. Il n'aura donc pas à avancer les frais, ni pour la partie remboursée par la Sécurité sociale, ni pour celle de la mutuelle.

Des professionnels de santé présents sur tout le territoire

Les réseaux de soins assurent un maillage de professionnels de santé partout en France. La proximité avec l'adhérent est un critère prépondérant lorsqu'une mutuelle choisit un réseau. Pour connaître la liste des professionnels du réseau de votre mutuelle, rendez-vous sur votre espace client sur Internet ou contactez votre conseiller.

Des services préférentiels

Les plateformes gestionnaires de réseaux peuvent en outre proposer des services supplémentaires divers et variés. Il peut s'agir de conseiller l'adhérent en analysant ses devis, de lui proposer une assistance téléphonique, une garantie remplacement en cas de bris de lunettes ou encore des applications avec des programmes d'aide pour arrêter de fumer ou pour améliorer son alimentation. Ces services peuvent aussi être proposés directement par la mutuelle.

A noter : les réseaux de soins concernent principalement les secteurs de l'optique, des soins dentaires et de l'appareillage auditif, mais des accords peuvent avoir été conclus avec des ostéopathes, des diététiciens, des pédicures/podologues, des établissements pour notamment des spécialités comme la chirurgie orthopédique.

Les réseaux de soins en chiffres

La France compte plusieurs réseaux de soins conventionnés dont Actil, Carte blanche partenaire, Istya, Itelis, Kalivia, Ligne Claire et Sévéane. Plus de 45 millions de Français bénéficient des services d'un réseau de soins, parfois, sans même le savoir. En décembre 2014, 55% des adhérents mutualistes avaient accès à un réseau de soins optiques, 55% à un réseau d'audioprothèse et 29% à un réseau de soins dentaires.

Entre 2011 et 2015, le nombre de Français ayant accès à un réseau de soins a augmenté de 45 %. Fréquenter un réseau de soins permet d'économiser de 10 à 50% des frais sur l'optique, l'appareillage auditif, les soins dentaires, voire la chirurgie réfractive. Selon les projections de la Mutualité Française, si 100% des Français pouvaient bénéficier d'un réseau de soins – optiques, dentaires et d'audioprothèses - avec une baisse des prix de 15%, l'économie potentielle pour les ménages atteindrait 1,9 milliard d'euros.

Ce que dit la loi Le Roux

Parue au Journal officiel en janvier 2014, la loi relative aux modalités de mise en œuvre des conventions conclues entre les organismes d’assurance maladie complémentaire et les professionnels, établissements et services de santé – plus connue sous le nom de loi Le Roux, du nom du député socialiste Bruno Le Roux – modifie l'article L.112-1 du Code de la Mutualité. Avec ce texte, les mutuelles peuvent désormais mieux rembourser leurs adhérents lorsqu'ils s'adressent à leur réseau de soins que lorsqu'ils vont consulter en dehors.

Les assureurs commerciaux et les institutions de prévoyance avaient déjà le droit de proposer des remboursements différenciés. Cette loi permet donc aux mutuelles de faire de même. Par ailleurs, la loi Le Roux limite les possibilités de négociation sur les tarifs aux seules professions dont le financement par l’assurance maladie est inférieur à 50%. Par conséquent, la signature de conventions avec des médecins est impossible puisque la prise en charge par l’assurance maladie est majoritaire.

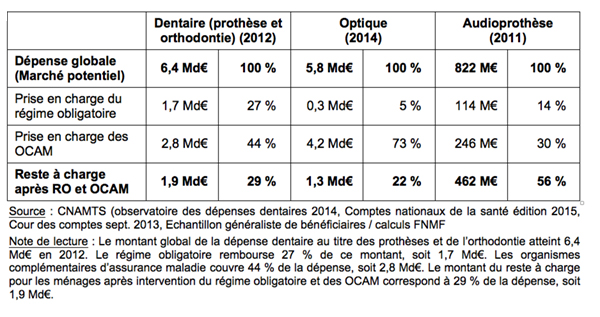

Montant de la dépense pris en charge par les différents financeurs et (%)

Avec Léa Vandeputte (France Mutualité)