Le marché de la santé et de la prévoyance progresse de 3% en 2017

17 juillet 2018

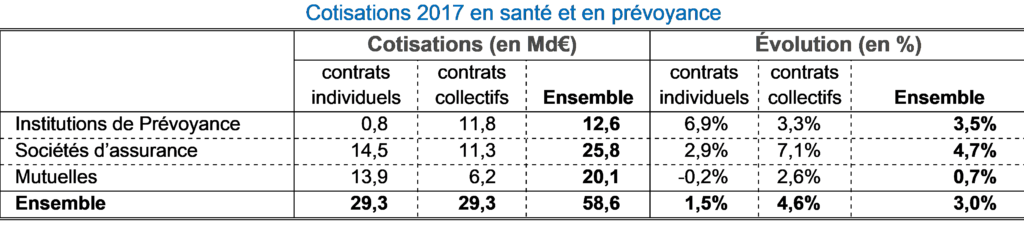

En 2017, selon les données collectées par le CTIP, la FFA et la FNMF, le marché des assurances santé et prévoyance progresse de 3% et représente 58,6 Md€ de cotisations. Cette croissance est portée par les contrats collectifs (+4,6% contre +1,5% pour les contrats individuels) qui représentent la moitié des cotisations.

Sources : CTIP, FFA, FNMF

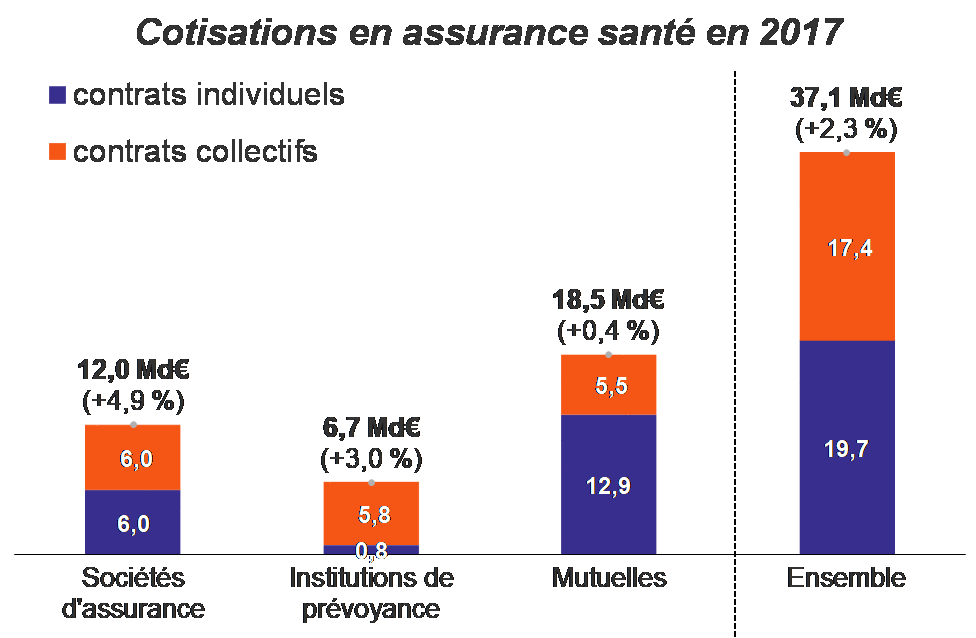

Le marché de la complémentaire santé a progressé de 2,3%, à 37,1 Md€ de cotisations.

En complémentaire santé, la dynamique des cotisations vient des contrats collectifs (à 17,4 Md€ en 2017, soit +4,4% par rapport à 2016). Le volume des cotisations des contrats individuels est en légère hausse (à 19,7 Md€, soit +0,4%).

Pour les sociétés d’assurance et les institutions de prévoyance, les cotisations sont dynamiques (respectivement +4,9% et +3,0%). Pour les mutuelles, les cotisations progressent légèrement (+0,4%). Les parts de marché (individuel et collectif) s’élèvent à 50% pour les mutuelles, 32% pour les sociétés d’assurance et 18% pour les institutions de prévoyance.

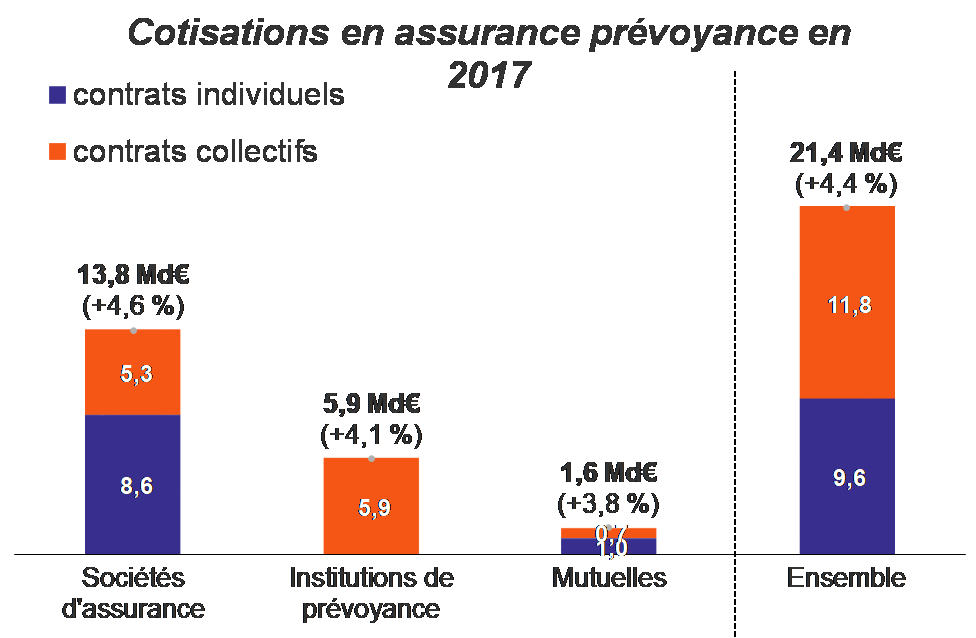

Le marché de la prévoyance a augmenté de 4,4%, à 21,4 Md€ de cotisations.

En prévoyance, les cotisations des contrats individuels et des contrats collectifs ont été dynamiques (+3,9% et +4,7% respectivement). Les contrats collectifs restent prépondérants, représentant 55% des cotisations.

Le dynamisme d’ensemble du marché est partagé entre les acteurs. La croissance des cotisations est de 4,6% pour les sociétés d’assurance, de 4,1% pour les institutions de prévoyance et de 3,8% pour les mutuelles. Les parts de marché (individuel et collectif) s’élèvent à 64% pour les sociétés d’assurance, 28% pour les institutions de prévoyance et 8% pour les mutuelles.

Annexe

Sources : CTIP, FFA, FNMF

Nota : en raison des arrondis, la somme des cotisations par acteurs ou par contrats n’est pas toujours égale à l’ensemble.

La ventilation des volumes de cotisations est déterminée par entité, selon la liste des organismes agréés publiée par l’ACPR. Une vision par groupe serait différente puisque la ventilation se référerait à la catégorie juridique de l’entité tête du groupe et non plus à celle de chaque entité. En 2017, par exemple, le fait de comptabiliser dans les cotisations des mutuelles celui d’une société anonyme d’assurance dont les titres sont détenus par des mutuelles relevant du code de la mutualité conduirait à faire varier la part de marché de la Mutualité de 8% à 11% en prévoyance. De même, dans une vision groupe, la part de marché des institutions de prévoyance serait de 30% en santé et de 35% en prévoyance.

Télécharger le communiqué de presse au format pdf

Contacts presse :

CTIP

Miriana Clerc

01 42 66 92 58 / clerc@ctip.asso.fr

FFA

Bénédicte Gouvert

01 42 47 93 80 / b.gouvert@ffa-assurance.fr

FNMF

Constance BAUDRY

01 40 43 30 21 / constance.baudry@mutualite.fr